一生中意分红优缺点?

分红型产品的收益就是基本收益加上产品的分红,这类产品的基本收益是确定的,只有产品的分红是不确定,分红的影响因素是比较多的。中意人寿是国内最的合资公司,股东忠利集团作为世界最大的保险集团之一,其旗下的100多家保险及金融实体遍布全球50多个国家。那怎样判断一款好的分红型产品呢?下来来看看中意一生中意终身寿险为例,从该产品的基础信息,预计收益,优缺点来看一生中意分红优缺点。

③对应年龄给付比例:18-41岁,给付最大值的160%;42-61周岁,给付最大值的140%;62周岁及以上,给付最大值120%。

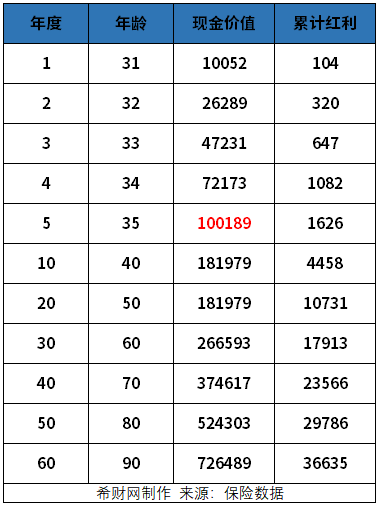

终身寿险除了基本的保障责任,最主要的就是收益,收益就是现金价值增加多少。就拿一生中意终身寿险预期收益来说:

从表中能够正常的看到,现金价值大于所交保费在期满,缴费5年的现金价值达到100189元,被保险人到达60岁,账户现金价值有266593元,现金价值是减保退保的账户资金,如退保只能按照现金价值表退保费;作为分红型产品,红利当然是较为重要的,第一年的红利收入是104元,第五年红利是542元。

分红型终身寿险,想要了解一生中意分红优缺点,可以了解一下下面。以一生中意分红优缺点来说:

①高收益:从表中能够正常的看到,该产品的现金价值增长是非常快,回本时间短,加上产品红利,收益明显;

②投保门槛低:投保条件宽松,出生满7天-70周岁均可投保,最低1万起,普普通通的家庭也能投的上;

③缴费年限灵活:一次/3/5/10/15/20年交,共有6种交费形式,交费周期可选年交或者月交,满足多种年龄段人群的不同需求;

④分红有信心:红利的多少是和保险公司的经营情况有关,中意人寿是由中国石油天然气集团有限公司和意大利忠利保险有限公司合资组建,股东实力非常强,红利不用担心;

⑤可以设立第二投保人:指定第二投保人,第二投保人应为成年人,但指定被保险人为第二投保人的,可以不受年龄限制。还可选择分批领取身故保险金,有分期领取至约定年龄、分期领取至身故保险金本息领完、约定年龄开始领取,3种方式可选;

①保障单一:该产品有这终身寿险的通病,就是保障过于单一,产品的保障责任只有身故保障,无另外的保障;

②保费过高:终身寿险是一款保费比较高的,虽然门槛低,但是想要获得高额保障,要增加的保费就高;

③资金使用不灵活:该产品是可以增保减保,但要用钱时只能选择退保(保险有规定,每年减保只能是20%),退保会失去保障。

风险提示:希财网作为财金知识服务平台做信息发布,不对任何投资人及/或任何交易提供任何担保,无论是明示、默示或法定的。希财网提供的各种信息及资料(包括但不限于文字、数据、图表及超链接)仅供参考(如:历史或预期收益不代表实际收益),不作为任何法律文件,亦不构成任何邀约、投资建议或承诺,投资人应依其独立判断做出决策。投资人据此来投资交易而产生的风险等后果请自行承担,希财网不承担任何责任。

信息来源:本文中引用的各种信息及资料(包括但不限于文字、数据、图表及超链接等)均来源于该信息及资料的相关主体(包括但不限于公司、媒体、协会等机构)的官方网站或公开发表的信息。