一年三倍的股票不只有沪电和立讯还有这个千亿市场新星

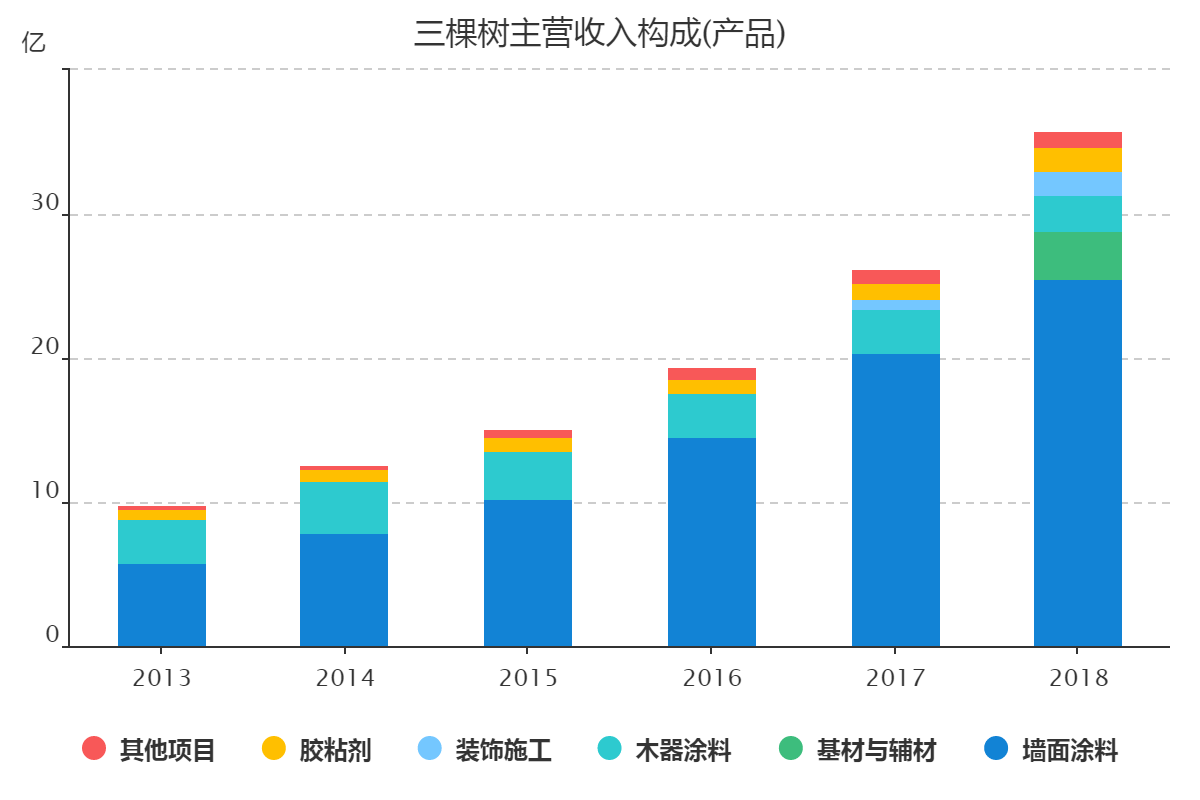

三棵树主营墙面涂料、木器涂料、胶粘剂等,2018年公司墙面涂料收入25.56亿,收入占比71%。墙面涂料主要可大致分为家装涂料和工程墙面涂料,工程墙面涂料的销售往往是2B的,在国内取决于地产商或建筑施工方;而家装涂料2C属性更强。就目前而言,三棵树的2B属性和优势都越来越明显;公司2018年家装、工程墙面涂料收入占比分别为31.2%和68.8%;墙面涂料毛利率约 45.5%,其中家装、工程墙面涂料毛利率分别56.73%和40.43%。公司工程涂料大部分采用经销模式,整体经销收入占比约76.2%。

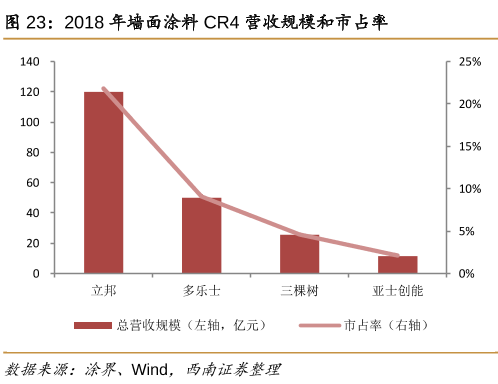

建筑涂料龙头:公司为我国建筑涂料市场第三名,仅次于立邦、多乐士,但收入规模差距仍然很大;在工程墙面涂料(外墙涂料)方面,公司位居市占率第二,并且在努力追赶立邦。公司自 2003 年创立以来,在竞争非常激烈的涂料市场异军突起,于 2016 年成为民用涂料首家上市公司。公司最初定位于三四线 年开始布局工程市场,随后工程墙面涂料进入高速增长期,与家装墙面涂料共同成为公司核心增长点。

建筑涂料是涂料范畴下的最大应用,2017 年我国涂料产量约 2036 万吨,其中建筑涂料约 741 万吨,产量占比约 36%,对应市场空间近千亿元。建筑涂料分为内墙涂料、外墙涂料、防水涂料、防火及地坪涂料,其中墙面涂料产量占比约 80%。

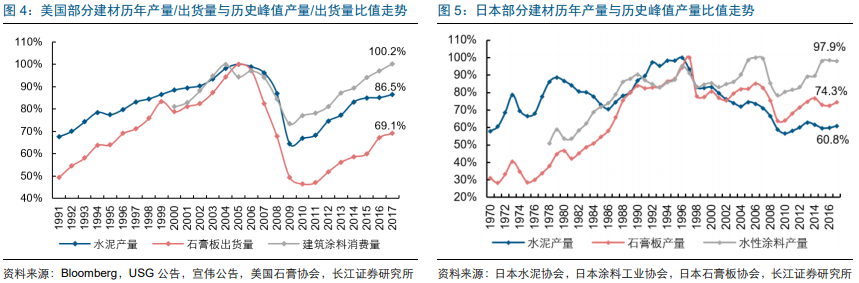

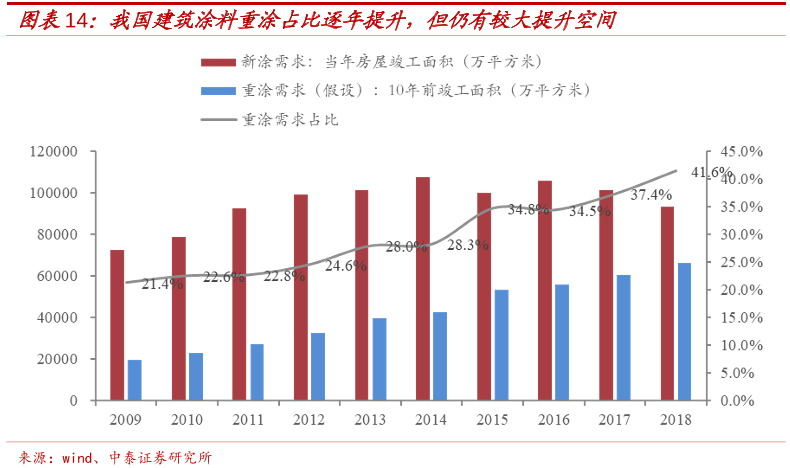

建筑涂料重涂需求大,地产不景气影响小:外墙涂料的常规使用的寿命通常在 10-15 年,内墙涂料常规使用的寿命更短,重装需求使得行业需求相对来说比较稳定。参考美国、日本在城镇化进程结束后的主流建材需求(美国于 2006 年左右达到地产峰值,日本于 1996 年左右达到地产峰值),相对于水泥和石膏板,建筑涂料需求下滑幅度最小且重新再回到历史峰值附近。

为什么会有这个现象呢,因为重涂市场比新涂大得多。2015 年美国建筑涂料市场规模约 114亿美元,建筑涂料产量约 354 万吨。包含住宅和非住宅在内的新涂市场占比 17%,重涂占比 83%。其中,单住宅市场中,重涂占比更高,达到 86%。

工程涂料有望替代传统装饰:与市场一般认知不同的是,工程墙面涂料行业具有较为可观的成长性。我国建筑外墙装饰长期以来以贴面砖、幕墙等为主,而建筑涂料在建筑外墙装饰中的应用率很低,到 2015年占比还不到 10%,与发达国家差距很大。此外工程墙面涂料行业本身也在不断地发生技术进步。如今的外墙涂料技术,已经能够同时实现美观的艺术功能和保温防腐蚀等实用功能,如三棵树当前工装主推的真石漆、多彩石漆系列,不仅仅可以在外观上高度仿真花岗岩(如果现场参观过实物很难分辨),且在环保、耐紫外线耐水耐酸等功能上很好地满足现代住宅的要求。

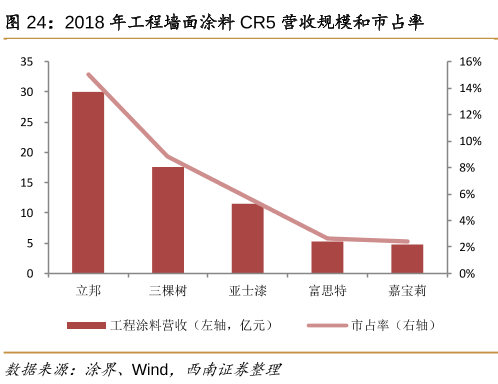

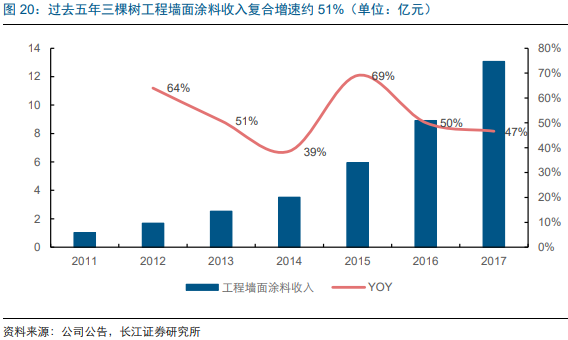

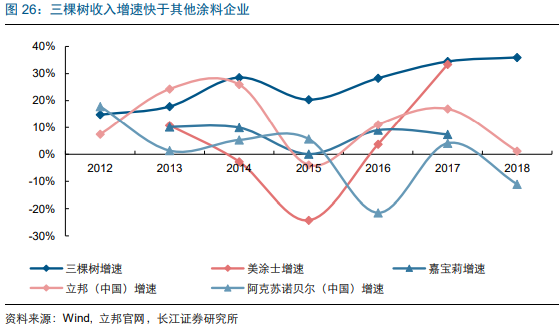

外墙工程涂料增速明显:工程涂料主要以外墙涂料为主,外墙涂料作为建筑物的“面子工程”,对产品质量和外观要求比较高,不同建筑物的外墙涂料需专门设计,因此产品并非同质化竞争。公司在产品升级和定制服务方面优势突出,工程市场的市占率不断的提高。三棵树2013年开始布局大地产商,随后进入集中采购的加快速度进行发展期,过去五年工程墙面涂料收入复合增速约 51%。截至 2017 年公司与国内 10 强地产中的 8 家、50 强地产中的 31 家、100 强地产中的 47 家签署战略合作协议或建立合作伙伴关系。根据《涂界》发布的 2017 中国工程建筑涂料品牌排名,在总规模为 125 亿元的工程建筑涂料市场中,三棵树以 8.9 亿元位居第二,市占率高达 7.1%。

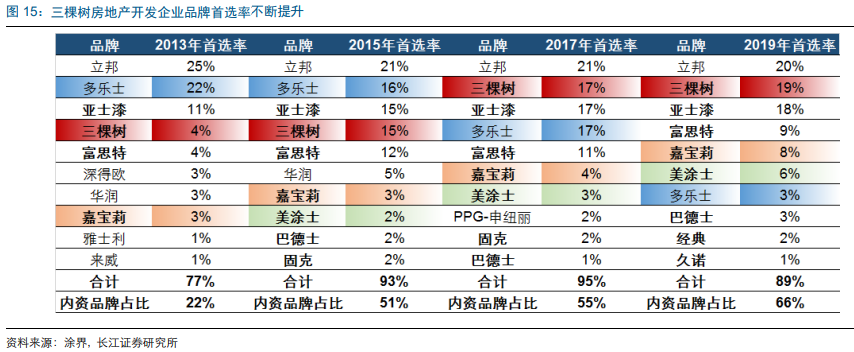

行业集中度提升:近年地产集中度加速提升,TOP20、TOP10、TOP5集中度从 2011 年 8%、6%、4%提升至 2018 年的 26%、19%、14%。伴随房地产市场集中度的提升,工程涂料市场集中度同步提升,CR10首选率从2013年77%提升至2019年的 89%;且以三棵树为代表的内资品牌迅速崛起,排名前十涂料品牌中,内资品牌的首选率占比从 22%提升至 66%,三棵树提升最显著,从 2013 年的 4%提升至 2019年的 19%,位居行业第二。

家装涂料增速高于同行:在家装市场,三棵树产品定位鲜明,健康标准远高于同行;同时立足三四线城市,与立邦、多乐士等外资品牌形成差异化市场之间的竞争。过去五年公司家装墙面涂料收入复合增速约 21%,是近几年行业中增速持续最快的企业,尤其是相比于立邦、多乐士,这两家外资企业是三棵树在家装市场最强劲的竞争对手。

产能三年增加三倍:目前公司共有福建、天津、河南、四川4个生产基地,墙面涂料产能47.67万吨,木器涂料产能6.05万吨,胶黏剂产能4万吨,腻子粉产能8.2万吨。2019年2月,公司已启动4个涂料生产及配套建设项目,其中安徽明光生产基地预计于2019年5月完工,共投放涂料产能32.25万吨,胶黏剂4.25万吨,腻子粉16万吨;再加上收购的大禹防漏在广东、湖北两个生产基地0.69万吨的涂料产能,2019年公司预计投产涂料32.94万吨,胶黏剂4.25万吨,腻子粉16万吨。四川邛崃、福建莆田秀屿生产基地预计于2020年完工,共投放涂料产能96.5万吨,胶黏剂12万吨,腻子粉25万吨;河北博野生产基地预计于2021年完工,共投放涂料产能33万吨,胶黏剂4.5万吨,腻子粉16万吨。按上述产能计算,公司到2021年将增加涂料产能162.44万吨,是去年产能3倍;胶黏剂产能20.75万吨,是18年产能5倍;腻子粉产能57万吨,是18年产能7倍。